खोज रिपोर्ट

२४४ करोडको सहकारी स्क्यामः सञ्चालकले गरे अपचलन, चुके स्थानीय–प्रदेश सरकार

ललितपुरको लगनखेलस्थित गतिशील सहकारीका पहुँचवाला सञ्चालकले साढे २ अर्ब अपचलन गरेर बचतकर्ताको बिल्लीबाँठ बनाएका छन्। ठिकठाक चलिरहेको सहकारीमा रचिएको यो स्क्याम रोक्नबाट कसरी चुके स्थानीय र प्रदेश सरकार?

काठमाडौँ– ललितपुरको कुमारीपाटीमा एउटा बस्ती छ– इटीटोल। ७८ वर्षीय गम्भीरलाल श्रेष्ठ र उनकी श्रीमती सुलोचना श्रेष्ठ त्यही गल्लीभित्रको घरमा बस्छन्। केही वर्ष पहिलेसम्म यो घर–टोलले उनीहरूलाई बेग्लै आँट र उर्जा दिने गर्थ्यो। ‘रिटायर्ड’ जीवनमा कैयौँ अभाव र रिक्तता हुँदाहुँदै पनि यहाँ एकखालको पूर्णता थियो। आफ्नोपन थियो। दिन र रात ढुक्कले बित्थे।

अहिले त्यो ठ्याम्मै रोकिएको छ। गम्भीरलाल–सुलोचना दम्पतीलाई आफ्नै घर र टोल उकुसमुकुसपूर्ण बनेको छ। लाग्छ, उनीहरूको आडभरोसा र आत्मविश्वाससमेत खोसिएको छ। बरु त्यसको साटो उनीहरूमा निरीहपन बढ्दो छ। यस्तो भयो चाहिँ कसरी?

त्यसमा जोडिन्छ एउटा सहकारी स्क्यामको कथा।

इटीटोल र वरपरका धेरैजना लगनखेलमा कार्यालय रहेको गतिशील बचत तथा ऋण सहकारी संस्था लिमिटेडमा आबद्ध थिए। गम्भीरलाल र सुलोचना ३० वर्ष सरकारी सेवामा बिताएर भर्खर–भर्खर उपसचिव पदबाट निवृत्त भएका थिए। बैंकले दिनेभन्दा करिब–करिब दोब्बर ब्याज सहकारीले दिइरहेको थियो। छरछिमेकीले उनीहरूलाई पनि सहकारीमा बचत गर्न सल्लाह दिए।

त्यो सल्लाह राम्रै थियो। २०६९ साउन १ गतेदेखि सुलोचनाले गतिशील सहकारीमा बचत गर्न थालिन्। “बैंकभन्दा धेरै ब्याज दिइरहेको थियो,” उनले सुनाइन्, “बुढेसकालमा सहारा हुन्छ भनेर मैले सहकारीमा बचत गर्न थालेँ।”

दुई वर्षपछि, २०७१ असार २ गतेदेखि गम्भीरलालले पनि छुट्टै खाता खोलेर सहकारीमा बचत गर्न शुरू गरे।

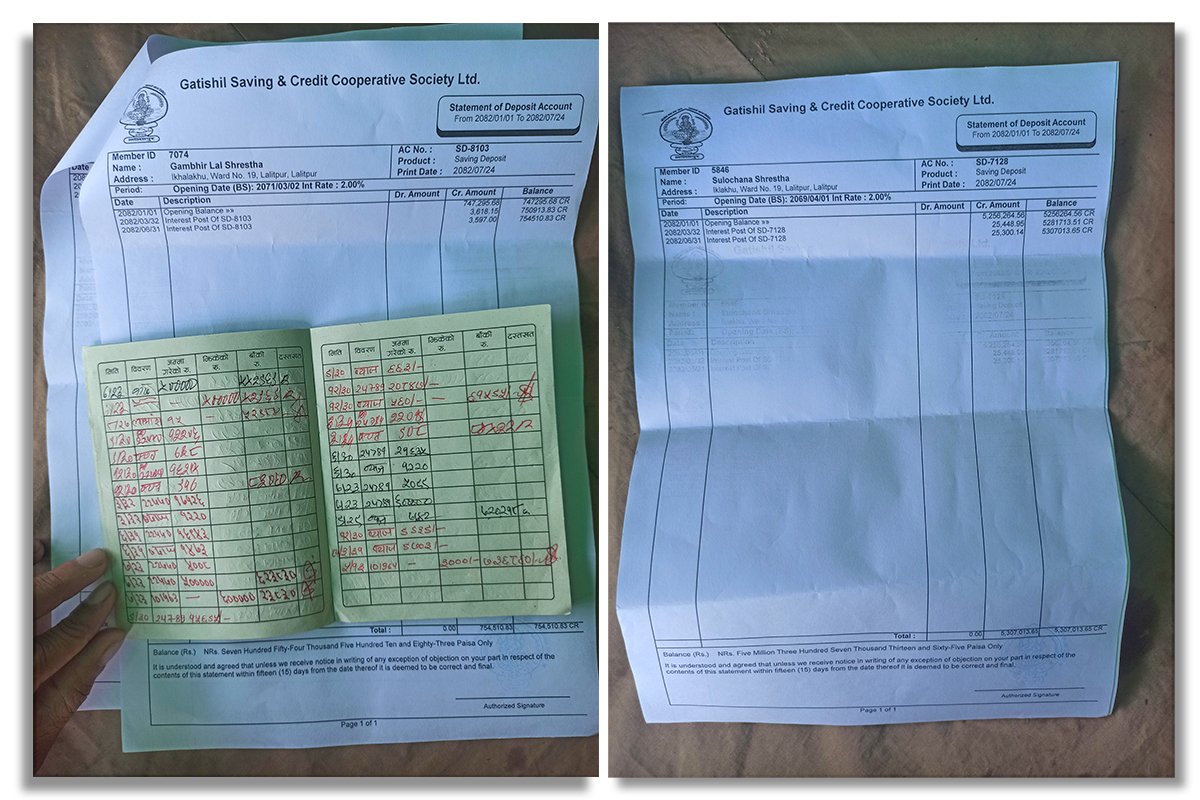

त्यसबेला सहकारीले २० प्रतिशतसम्म ब्याज दिन्थ्यो। सुलोचनाले ३० वर्ष सरकारी सेवामा रहँदा कमाएको सबै रकम सहकारीमै ल्याएर राखिन्। सञ्चयकोषदेखि उपदानसम्मको रकम झिकेर सहकारीमै जम्मा गरिन्।

समय बित्दै गयो, सबै कुरा सामान्य हिसाबले चलिरहेको थियो। त्यहीबेला गम्भीरलाल बिमारीले थलिए। मुटुमा समस्या देखिएपछि धड्कन चलाउन पेसमेकर राखियो। मिर्गौलामा पत्थरी भएपछि दुईपटक शल्यक्रिया गरियो। श्वासनली साँघुरिएपछि अर्को शल्यक्रिया गर्नुपर्यो।

यी सबै मिलाउँदा गम्भीरलालको शरीरले अहिलेसम्म सातवटा शल्यक्रिया सामना गरिसकेको छ। अनि उपचारमा खर्च पनि धेरै नै भएको छ।

“उपचार खर्च जुटाउन आफन्तसँग हात फैलाएर ऋण लिइरहेका छौँ, अहिलेसम्म जसोतसो त्यसैगरी धानेका छौँ,” सुलोचना भन्छिन्, “तर सहकारीमा राखेको जीवनभरको कमाइ यस्तो बेला कामै लागेन।”

रोगले थलिएपछि गम्भीरलाल र सुलोचना बचत गरेको रकम निकाल्न कैयौँपटक सहकारी पुगे। हातमा अस्पतालका कागजपत्र, मनमा चिन्ता र पीडा बोकेर पछिल्लो तीन वर्षयता उनीहरू सहकारीमा धाइरहेका छन्। तर ‘आज आज, भोलि भोलि’ भन्ने उधारो आश्वासनमात्र मिलेको छ। सहकारी सञ्चालकले दिएको पीडा सुनाउँदै सुलोचना भन्छिन्, “दिनमा १०–११ पटक फोन गर्छु, अब त फोन पनि उठाउन छाडे।”

गम्भीरलालको औषधि–उपचारमा अहिलेसम्म कति खर्च भयो भन्ने हिसाब यकिन छैन। त्यसक्रममा लागेको ऋण र भोग्नुपरेको पीडा झन् भनिसाध्य छैन।

फलोअपका लागि चिकित्सक भेट्न कहिले ग्वार्कोस्थित बीएन्डबी अस्पताल, कहिले बाँसबारीस्थित शहीद गंगालाल राष्ट्रिय हृदय केन्द्र धाउनुपर्छ। नियमित थेरापी गर्न जाने अर्को गन्तव्य नयाँबानेश्वर हो। सहकारीमा राखेको रकम फिर्ता आइहाल्ला कि भन्ने झिनो आश बोकेर उनीहरू सहकारीसमेत धाइरहेकै छन्।

बुढ्यौलीमा रोगी शरीर लिएर जता पनि आफै कुद्नुपर्छ। सघाउने कोही छैन। गम्भीरलाल–सुलोचना दम्पतीका एक छोरा र एक छोरी छन्, उनीहरू दुबै अस्ट्रेलिया बस्छन्।

सहकारीले पैसा नदिएपछि कानूनी प्रक्रियामा जाने सोचाइ नआएको होइन। “तर मुद्दामामिला गर्ने अवस्था छैन। हामी बुढाबुढीले त्यो सरकारी झमेला कसरी धान्नु,” सुलोचना भन्छिन्, “अस्पताल धाउने कि, उपचार गराउने कि, मुद्दा लड्ने?”

गतिशील सहकारीले उपलब्ध गराएको स्टेटमेन्ट हेर्दा त्यहाँ श्रेष्ठ दम्पतीको ६० लाखभन्दा बढी बचत रहेको खुल्छ। २०८१ चैत २२ गते अस्पतालका कागजातसहित उनीहरूले आफ्नो बचत फिर्ता दिन सहकारीमा औपचारिक निवेदन दिएका थिए। त्यही दिन बागमती प्रदेश सरकारको सहकारी तथा गरिबी निवारण मन्त्रालयको सहकारी समन्वय महाशाखामा पनि निवेदन दिएका थिए।

तर निवेदनमाथि सुनुवाई भएन। “जीवनभरको कमाइ सहकारीमा फस्यो, यता उपचार गर्दागर्दा ऋणले डुब्यौँ,” सुलोचना भन्छिन्, “राति निद्रा पर्दैन, ऋणमै डुबेर मरिने भइयो भनेर औडाहा हुन्छ। हाम्रो बिचल्ली भयो।”

पहुँचवाला सञ्चालक, बचतकर्तामाथि सिधै धोकाधडी

ललितपुर, नखिपोटका ६० वर्षीय नेपालमान डंगोलले २०७२ सालदेखि गतिशील सहकारीमा बचत गर्न थालेका थिए। सहकारीको अभिलेख हेर्दा उनले १ करोड ७९ लाख भन्दा धेरै रकम बचत गरेको देखिन्छ।

नेपाल राष्ट्र बैंकमा तीन दशक काम गरेर निवृत्त नेपालमानले अवकाशपछिको जीवन सहज हुने विश्वासमा सबै कमाइ सहकारीमा जम्मा गरेका थिए। केही दिन पहिले व्यक्तिगत कामको सिलसिलामा ललितपुरको खुमलटारस्थित नेपाल कृषि अनुसन्धान परिषद् (नार्क) को खुला चौरमा भेटिएका उनले भने, “करोडमा पैसा छ भनेर के गर्नु, खल्ती रित्तो छ। ठगले खाइदिए। गुहार्ने ठाउँ गुहारिसक्यौँ। सहकारी सञ्चालकहरूको पहुँच बलियो रहेछ, हामी जस्तालाई कसैले सुन्दैनन्।”

ऋणधन गरेर परिवार जसोतसो चलाइरहे पनि जीवनभरको कमाइ सहकारीमा डुबेपछि उनी राति निदाउन सक्दैनन्। बचत फिर्ता पाइने झिनो आशा बोकेर तीन वर्षयता सहकारीको कार्यालय, सञ्चालकहरूको घर र सरकारी अड्डा धाइरहेका छन्। तर आश्वासनबाहेक केही पाएका छैनन्।

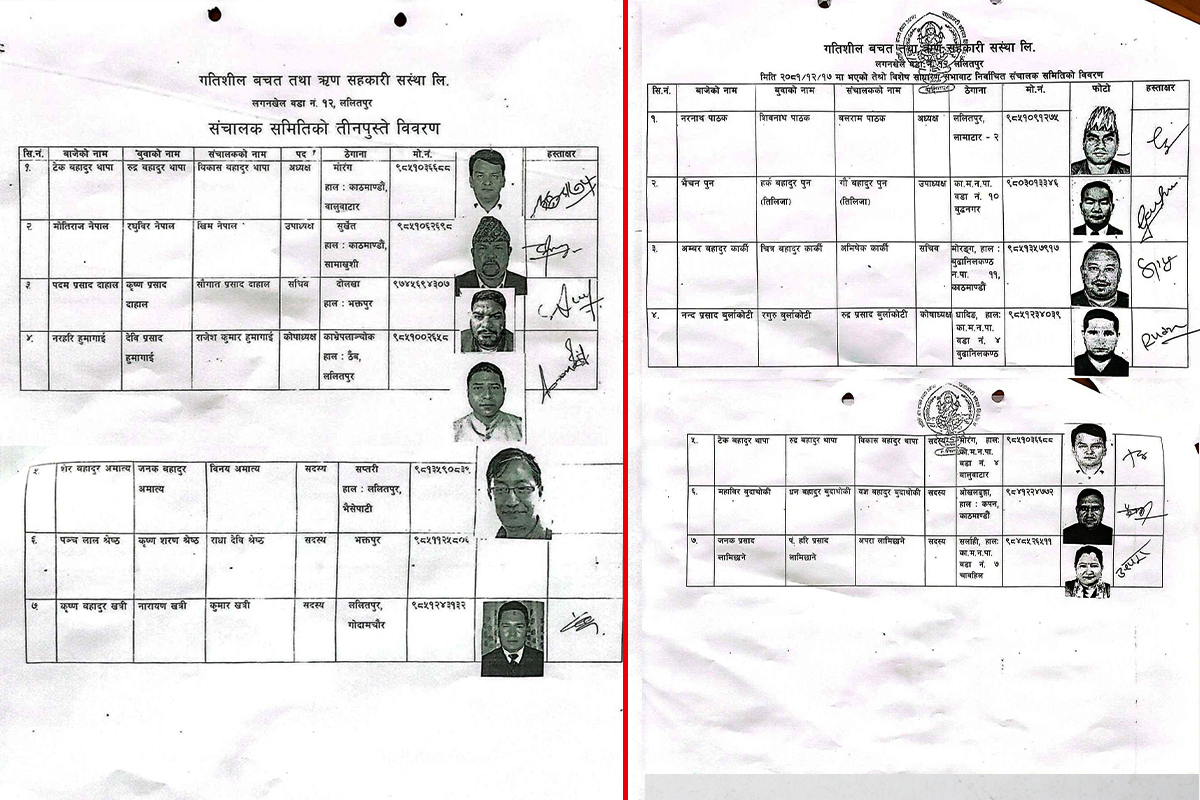

गतिशील सहकारीले गम्भीरलाल, सुलोचना र नेपालमान जस्ता धेरैको बिचल्ली बनाएको छ। यो सहकारीको नालीबेली खोतल्ने क्रममा हामीले २०८१ चैत १७ गतेको तेस्रो विशेष साधारणसभाबाट डा.बलराम पाठक यसको सञ्चालक समिति अध्यक्ष बनेको भेट्यौँ। बागमती प्रदेश सरकारको सहकारी तथा गरिबी निवारण मन्त्रालयमा बुझाइएको सञ्चालक समितिको लगतअनुसार सहकारीको उपाध्यक्षमा गौबहादुर पुन, सचिव अभिषेक कार्की, कोषाध्यक्ष रुद्रप्रसाद बुर्लाकोटी तथा सदस्यहरू विकासबहादुर थापा, यज्ञबहादुर बुढाक्षेत्री र अपरा लामिछाने छन्।

सहकारीमा दुई वर्षअघि विकासबहादुर थापा अध्यक्ष थिए। त्यसबेला उपाध्यक्षमा खिम नेपाल, सचिव सौगातप्रसाद दाहाल, कोषाध्यक्ष राजेशकुमार हुमागाईँ तथा सदस्यहरू विनय अमात्य, राधादेवी श्रेष्ठ र कुमार खत्री थिए।

सहकारी स्थापना (२०५७ सालमा) भएदेखि २०७८ सालसम्म, पूरै २१ वर्ष डा. बलराम पाठक नै निरन्तर अध्यक्ष बनेको देखिन्छ। २०७८ कात्तिक १६ गते पाठक राष्ट्रिय वाणिज्य बैंकको अध्यक्ष नियुक्त भएपछि थापालाई अध्यक्ष बनाइए पनि उनको कार्यकाल खासै लामो भएन। २०८१ मा पाठक नै अध्यक्षमा फर्किए।

यिनै पाठक सहकारीका मुख्य हर्ताकर्ता देखिन्छन्, सहकारी समस्याग्रस्त बन्नुमा उनकै भूमिका प्रमुख देखिन्छ। पाठक, थापालगायत सञ्चालक नै हुन् जसले बचत फिर्ताका लागि निरन्तर याचना गरिरहेका बचतकर्तालाई बेवास्ता गरेपछि उनीहरू कानूनी लडाईंमा जुटेका छन्।

“हाम्रो पसिनाको कमाइ हो। उनीहरू (सहकारी सञ्चालक) जतिसुकै ठूला पहुँचवाला भए पनि हाम्रो पैसा त फिर्ता पाउनुपर्यो नि,” नेपालमान भन्छन्।

गतिशील सहकारीबाट पीडित बचतकर्ताले सहकारी सञ्चालकविरूद्ध जिल्ला प्रशासन कार्यालय ललितपुरदेखि बागमती प्रदेश सरकारको सहकारी तथा गरिबी निवारण मन्त्रालयसम्म उजुरी दिएपछि ललितपुर प्रशासनले २०८० साउन १५ गते ‘सहकारीविरुद्धको उजुरी आफ्नो क्षेत्राधिकार नभएको’ भन्दै बागमती प्रदेशको सहकारी मन्त्रालयलाई पत्र पठायो।

मन्त्रालयले उपलब्ध गराएको जानकारीअनुसार त्यसबेला ५० भन्दा धेरै बचतकर्ताले बचत फिर्ताको मागसहित उजुरी दिएका थिए।

मन्त्रालयले २०८० साउन २१ गते सहकारीलाई पत्र पठाएर दुईवटा निर्देशन दियो– उजुरीबारे जवाफ दिन सञ्चालकहरू १५ दिनभित्र उपस्थित हुने र पीडितलाई भेटेर १५ दिनभित्र समस्या समाधान गर्ने।

मन्त्रालयको निर्देशनले पीडितमा बचत फिर्ताको आशा जगायो। तर पहुँचवाला सञ्चालकसामु सरकारकै केही लागेन। एउटा पत्र पठाएपछि मन्त्रालय चुप लाग्यो।

मन्त्रालयमा अहिलेसम्म गतिशील सहकारीका २१९ जना बचतकर्ताले उजुरी दिइसकेका छन्। सहकारीलाई एउटा पत्र पठाउनेबाहेक मन्त्रालयले केही गरेको देखिँदैन। बरु सहकारी सञ्चालकले नयाँ जुक्ति लगाएर बचतकर्तालाई झुक्याउँदैछन्।

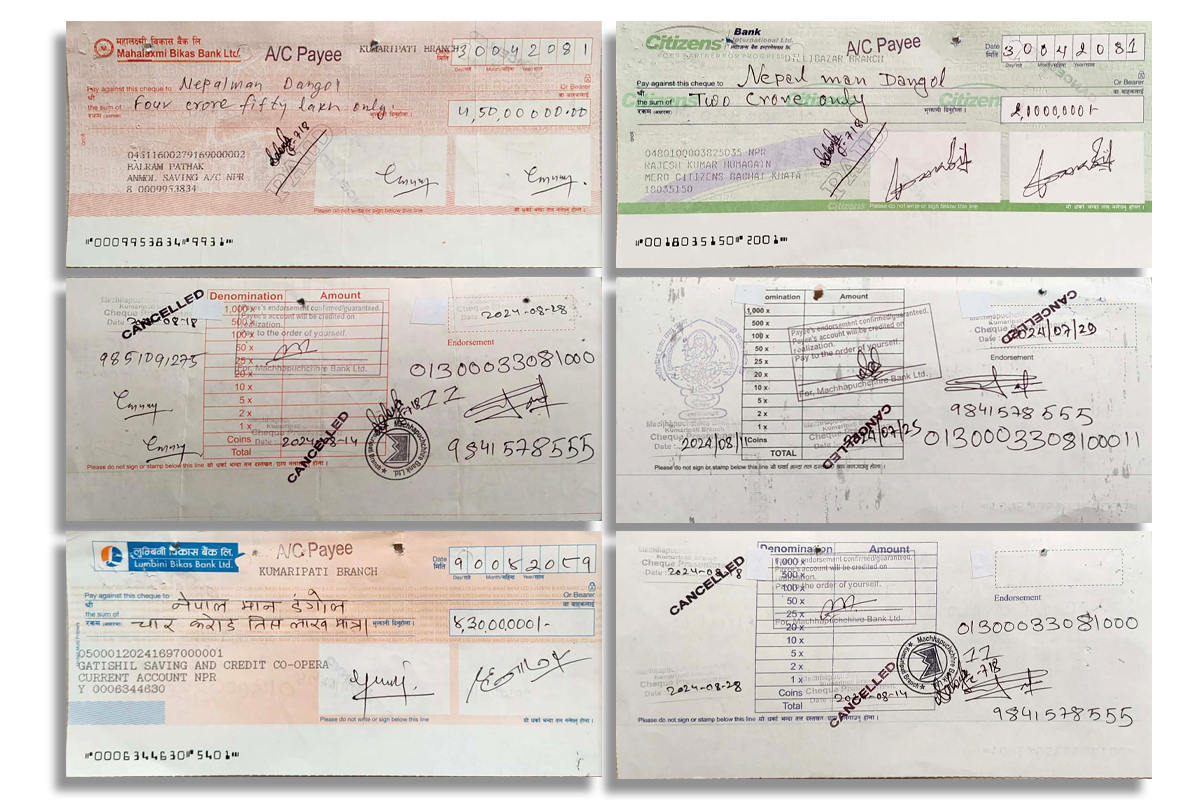

जस्तो, २०८१ बैशाख ३१ गते सहकारीका कोषाध्यक्ष राजेशकुमार हुमागाईँले नेपालमान डंगोललाई २ करोड ५६ लाख रुपैयाँको चेक दिए। सिटिजन्स बैंकको यो चेक साटेर आएको रकम नेपालमानले अरु बचतकर्तालाई पनि बाँडफाँट गर्नुपर्ने सहमति भएको थियो।

तर तीन महिनासम्म चेक साटिएन। सञ्चालकहरूले झुलाउनलाई मात्र चेक दिएको बुझेपछि नेपालमानसँगै हिराबहादुर खड्कासहितका बचतकर्ताहरू सहकारी सञ्चालकलाई भेट्न गए। “हामीले थुप्रैपटक भेटेर यसरी किन ठग्नुभो भनेर सोध्यौँ, उहाँहरूले कहिल्यै प्रष्ट जवाफ दिनुभएन,” हिराबहादुर भन्छन्।

गतिशील सहकारीमा हिराबहादुरको ६२ लाख रुपैयाँ बचत फसेको छ। उनीसहित नेपालमान, मसली खड्का, रोशन शाक्य, मोतीमान पति, सरिता श्रेष्ठलगायतले अध्यक्षसहित सहकारीका सञ्चालकहरूलाई पटक–पटक भेटेर गुहार्दा पनि केही सुनुवाई भएको छैन।

सिटिजन्स बैंकको चेक नसाटिएपछि २०८१ साउन १० गते नेपालमानलाई लुम्बिनी विकास बैंक लिमिटेडको ४ करोड ३० लाख रुपैयाँको चेक थमाइयो, तर त्यो चेक पनि साटिएन। २०८१ भदौ १२ गते लुम्बिनी विकास बैंकले गतिशील सहकारीको खातामा रकम नै नभएको जानकारी दियो।

त्यसको केही समयपछि सहकारी अध्यक्ष पाठकले महालक्ष्मी विकास बैंकको ४ करोड ५० लाख रुपैयाँको चेक दिए। महालक्ष्मी विकास बैंकको खातामा पनि रकम थिएन, चेक साटिएन।

यो सिलसिला चलिरहँदा सहकारी सञ्चालकहरू उल्टै बचतकर्तालाई ‘तह लगाउन’ अघि सरे। सहकारी सञ्चालकमध्येका कुमार खत्रीले २०८२ जेठ १२ गते नेपालमान डंगोल, तेजबहादुर कुँवर र मीना शाहीविरूद्ध उच्च अदालत पाटनमा रिट दायर गरे। पटकपटकका चेक नसाटिएपछि बचतकर्ताहरूकै आग्रहमा कर्जा सूचना केन्द्रले गतिशील सहकारी र त्यसका सञ्चालकहरूलाई कालोसूचीमा राखेर खाता रोक्का गरेको थियो। त्यहीक्रममा खत्रीले आफ्नो बैंक खाता ‘गैरकानूनी रूपमा कालोसूचीमा राखेको’ दाबीसहित बचतकर्ताविरुद्ध रिट दायर गरेका थिए।

२०८२ भदौ ११ गते उच्च अदालत पाटनका मुख्य न्यायाधीश लालबहादुर कुँवर र न्यायाधीश अर्जुनप्रसाद कोइरालाको संयुक्त इजलासले खत्रीको रिट खारेज गर्यो। चेक जारी हुँदा उनी सहकारी सञ्चालक समितिमा रहेको तथ्यलाई मान्यता दिँदै अदालतले बचतकर्तको लिखित जवाफ, राष्ट्र बैंकका तथ्य र कर्जा सूचना केन्द्रको आधिकारिक जवाफलाई आधार बनाएर रिट खारेज गरेको थियो।

व्यापारिक साझेदारदेखि साथीभाइसम्मलाई बेलगाम कर्जा

२०५७ सालमा शुरू भएको गतिशील सहकारीमा बीचमा करिब दुई वर्षबाहेक डा.बलराम पाठक निरन्तर अध्यक्ष छन्। राष्ट्रिय वाणिज्य बैंकको अध्यक्ष नियुक्त भएपछि केही समय उनी सञ्चालक समितिबाट अलग्गिएका थिए। उनलाई वाणिज्य बैंकको नेतृत्व सुम्पने काम तत्कालीन नेकपा माओवादी केन्द्रका नेता जनार्दन शर्मा अर्थमन्त्री हुँदा भएको थियो।

शर्माले के क्षमता देखेर उनलाई वाणिज्य बैंक जिम्मा लगाए? यसबारे बुझ्न हामीले शर्मासँग कुरा गर्ने प्रयास गर्यौं। तर उनी सम्पर्कमा आएनन्। शर्मा अर्थमन्त्री हुँदा स्वकीय सचिव रहेका श्रीकुमार कठायत र अहिलेका स्वकीय सचिव तिलक परियार पनि यो विषयमा कुरा गर्न उपलब्ध भएनन्।

कर्मचारीहरूका अनुसार पाठक वाणिज्य बैंकको अध्यक्ष बनेपछि सहकारीमा बचत अपचलन र अरु समस्या बढ्दै गए। “उहाँ वाणिज्य बैंकको अध्यक्ष भए पनि अप्रत्यक्ष रूपमा सहकारी आफैले चलाइरहनुभएको थियो, उहाँले जे भन्यो विकासबहादुर थापा सर त्यही गर्नुहुन्थ्यो,” सहकारीका एक कर्मचारी भन्छन्, “आफू कतै नदेखिने, जिम्मेवारी लिनु नपर्ने तर विकास सरमार्फत् जे पनि गर्न पाउने भएपछि सहकारी बर्बादीतर्फ अघि बढ्यो।”

ती कर्मचारीका अनुसार २०७८ सालसम्म सहकारीले १ प्रतिशतभन्दा बढी हिस्सा रहेका शेयरधनीहरूको विवरण नियमित सार्वजनिक गर्दैआएको थियो। २०७८ सालको वार्षिक प्रतिवेदनअनुसार पाठकको शेयर ५.२२ प्रतिशत थियो। २०७९ को प्रतिवेदनमा भने उनको नाम एक्कासि गायब भयो। त्यहीँबाट कर्मचारीले केही गडबडीको आकलन गरिसकेका थिए।

नभन्दै केही समयमै बचत रकम अपचलन भएको खबर आउन थाल्यो। यसले बचत नै असुरक्षित बनेको ठानेर बचतकर्ताले सहकारीबाट धमाधम रकम झिक्न थाले। त्यसले समस्या बढाउन थाल्यो। उच्च अदालतमा दायर रिटमा पेस गरेको लिखित जवाफमा सञ्चालक खत्रीले पनि ‘कर्जा असुली प्रभावकारी हुन नसकेको’ र ‘बचत फिर्ता गर्न दबाब रहेको’ उल्लेख गरेका छन्।

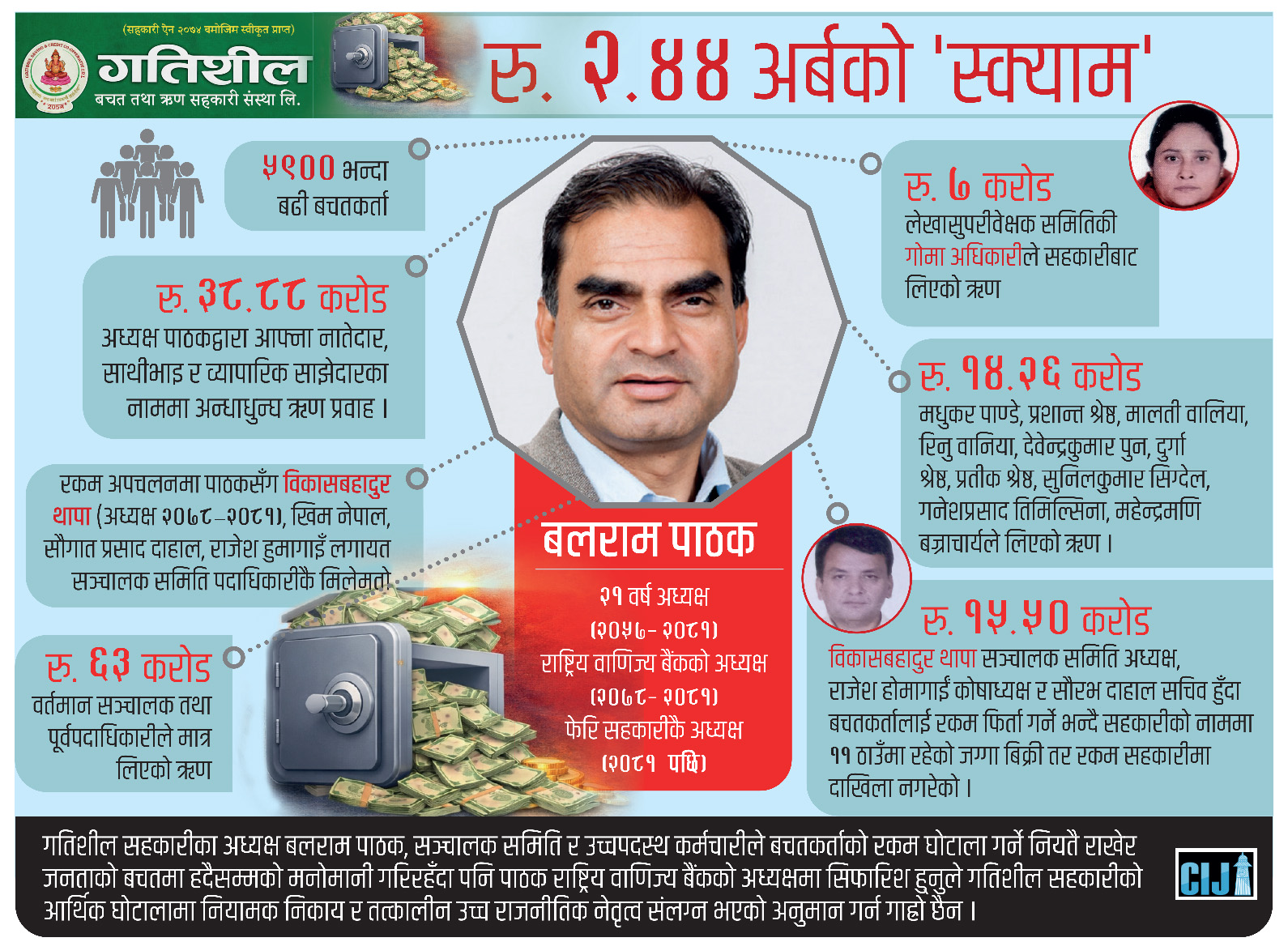

हामीले फेला पारेका कागजात र तथ्य केलाउँदा गतिशील सहकारीका ५ हजार ९०० भन्दा धेरै बचतकर्ताको २ अर्ब ४४ करोड रुपैयाँ सञ्चालकहरूबाट अपचलन भएको देखिन्छ। यसमध्ये ठूलो रकम अध्यक्ष पाठक र अरु सञ्चालकले आफ्नै व्यापारिक साझेदार र साथीभाइलाई कर्जा दिएका छन्।

२ करोड ६९ लाख कर्जा लिएका माधव पाठक तिनैमध्ये हुन्। कर्जा प्रवाहसम्बन्धी विवरण हेर्दा माधवले ललितपुरको लामाटारस्थित घरजग्गा धितो राखेर लिएको कर्जाको १० वर्षसम्म पनि किस्ता नतिरेको देखिन्छ। तर सहकारीले उनीमाथि कुनै कारबाही अघि बढाएको देखिँदैन।

कारण, माधव सहकारीका अध्यक्ष डा. बलराम पाठकका भाइ हुन्। कागजात र घटनाक्रम केलाउँदा अध्यक्ष पाठकले भाइको नाममा करोडौँ कर्जा सहजै प्रवाह गरिदिएको देखिन्छ। माधवले कर्जा लिँदा शुरूमा धितो राखेको जग्गा किस्ता भुक्तानी र ऋण चुक्ता नगरेपछि रोक्का गरियो। तर केही समयपछि अध्यक्ष पाठककै पहलमा फुकुवा गरिसकिएको भेटियो। यसबारे सोध्दा अध्यक्ष पाठकले हामीसित भने, “धेरै जग्गा धितो थियो। केही फुकुवा गरिएको हो, केही रोक्कामै छ।”

पाठकले भाइ मात्र होइन, व्यापारिक साझेदारका लागिसमेत सहकारीको बचत अपचलन गरेका छन्। जसको ठूलो हिस्सा उनका साझेदार मधुकर पाण्डे समूहले ओगटेको छ।

पाठक र पाण्डे केबलकार, ट्राभल एजेन्सी र होटल कारोबार गर्ने कम्पनी दुप्चेश्वर गोसाइकुण्ड दर्शन प्रालिका साझेदार हुन्। कम्पनी रजिष्ट्रारको कार्यालयबाट प्राप्त कागजातअनुसार उनीहरू एबीसी पावर कम्पनी प्रालिमा पनि साझेदार छन्।

सहकारीबाट पाण्डेसहित उनको समूहका प्रशान्त श्रेष्ठ, मालती बानिया, रिनु बानिया, देवेन्द्रकुमार पुन, दुर्गा श्रेष्ठ, प्रतीक श्रेष्ठ, सुनिलकुमार सिग्देल, गनेशप्रसाद तिमिल्सिना र महेन्द्रमणि बज्राचार्य लगायतका नाममा २०७० सालतिर ठूलो रकम कर्जा प्रवाह भएको देखिन्छ। पाण्डेको नाममा मात्र १ करोड ४९ लाखभन्दा धेरै कर्जा गएको छ। पाण्डे समूहले गतिशील सहकारीलाई १४ करोड २७ लाखभन्दा धेरै रकम तिर्न बाँकी छ।

सहकारीको रेकर्ड हेर्दा यो समूहले दश वर्षदेखि कुनै किस्तासमेत तिरेको देखिँदैन। अध्यक्षका व्यापारिक साझेदार भएरै हुनसक्छ, सहकारीले कर्जा फिर्ता गराउने वा पाण्डे समूहमाथि कुनै कारबाही अघि बढाउने पहल गरेको देखिँदैन।

पाठकले अर्का साझेदार प्रशान्त श्रेष्ठलाई २ करोड ५८ लाख कर्जा दिलाएका छन्। श्रेष्ठले कर्जाको किस्ता तिर्नुपरेको छैन। सहकारीका कर्मचारीदेखि सञ्चालक समितिका सदस्यहरू अध्यक्ष पाठकले उनलाई यस्तो सुविधा दिएको बताउँछन्।

पाठक र श्रेष्ठ रारा प्लाष्टिक इण्डष्ट्रिज प्रालिका साझेदार हुन्।

अध्यक्ष पाठक रेष्टुरेन्ट व्यवसायमा पनि छन् र उनले त्यो व्यवसायका साझेदारलाई सहकारीबाटै कर्जा दिलाएका छन्। जस्तो, साझेदार रोशन कार्कीलाई उनले ११ करोड ८८ लाख रुपैयाँ कर्जा उपलब्ध गराएका छन्।

सहकारीको तथ्यांकमा ‘रोशन कार्की समूह’ लेखिएको छ। त्यो समूहका कार्की र डेनिशा उप्रेतीका नाममा १३ करोड ३० लाख रुपैयाँ कर्जा दिइएको छ। समूहले त्यो कर्जाको कुनै किस्ता अहिलेसम्म तिरेको छैन।

उद्योग विभाग र कम्पनी रजिस्ट्रारको कार्यालयबाट हामीले प्राप्त गरेको विवरणअनुसार पाठक र कार्कीबीच ललितपुरस्थित बगैचा रेस्ट्रो एन्ड बारमा व्यापारिक साझेदारी छ। यही साझेदारीकै कारण ‘रोशन कार्की समूह’ले करोडौँ कर्जा चुक्ता नगर्ने सुविधा पाइरहेको देखिन्छ।

बचत अपचलनका अनेक तरिका

गतिशील सहकारीले कर्जा प्रवाह गरेका पाँच सयभन्दा धेरै व्यक्तिहरूबारे हामीले प्राप्त गरेको विवरण केलाउँदा अग्रपंक्तिमा केही ठूला ऋणी देखिन्छन्। जसमा मधुकर पाण्डे, डिल्लीबहादुर सुवेदी, माधव पाठक, पुस्करप्रसाद पाठक, श्यामकुमार बानिया, संगिता हुमागाईं, लालु चौधरी, ध्रुब श्रेष्ठ, जानुका आचार्य, सुन्नकपुर महर्जन, गोपिकृष्ण तिमल्सिना लगायत छन्। त्यस्तै, मनोज घोरसाइने, तारादेवी घिमिरे, अञ्जना प्रधान, लैजाकुमारी गहतराज, दिपक घिमिरे, कृष्णहरि खड्का, ओमप्रकाश महत, श्रीराम पौडेल, खड्गबहादुर रेग्मी, रूकमणि रेग्मी, रोशन कार्की, उपेन्द्र पौडेल, मुकुन्द तिमिल्सिना, सीता थापा, रस्मिला तिमिल्सेना र दिपेन्द्रशमशेर कुँवर पनि ठूलो कर्जा लिनेमध्ये छन्।

उनीहरूमध्ये धेरैजसो सहकारी अध्यक्ष पाठक, सञ्चालक समितिका अन्य सदस्यका आफन्त, नातेदार र व्यापारिक साझेदार छन्। उनीहरूको नाममा सहकारीले ३८ करोड ८८ लाखभन्दा धेरै कर्जा प्रवाह गरेका देखिन्छ।

हामीले अध्यक्ष पाठकलाई सर्वसाधारणको बचत आफन्त, साथीभाइ र साझेदारलाई दुरुपयोग गर्न मिल्छ ? भनेर सोधेका थियौँ। उनले आफन्त, साथीभाइ र साझेदारलाई करोडौँ कर्जा दिएको स्वीकार गरे, तर दुरुपयोग नगरेको दाबी गरे।

“ऋण लगानी गरिएको हो, किस्ता नआएर समस्या भएको हो। दुरुपयोग होइन,” पाठकको दाबी छ, “कर्जा लिनेलाई ताकेता नगरेको होइन, अचेल फोनबाटै ताकेता गरिरहेका छौँ।”

तर आफ्ना व्यापारिक साझेदारबारे उनले केही नबोल्ने बताए।

सहकारीको तथ्यांक हेर्दा कर्जा प्रवाह गरिएका पाँच सयभन्दा धेरै ऋणीमा २६ जना शीर्ष सूचीमा छन् जसलाई सहकारी सञ्चालकहरू पाठक, राजेश होमागाईं, सौरभ दाहाल र मुख्य व्यवस्थापक बिना अमात्यसँगको सम्बन्धका आधारमा कर्जा दिइएको छ। सहकारीका एक कर्मचारी भन्छन्, “बचतकर्तालाई २० प्रतिशत ब्याज दिन्छु भनेर जम्मा गरेको रकम आफ्ना मान्छेलाई १४–१६ प्रतिशतमा कर्जा दिइएको छ, त्यो अपचलन नभए के त?”

अपचलन कस्तो भने कर्जा लिनेहरूको धितोमा रहेको सम्पत्ति सञ्चालकहरू पाठक, होमागाईं, दाहाल र व्यवस्थापक अमात्यकै जोडबलमा फुकुवा गरिएको सहकारीको आन्तरिक प्रतिवेदनले देखाउँछ। सञ्चालकहरूले हामीसँगको कुराकानीमै यो कुरा स्वीकार गरे।

किस्ता र कर्जा केही नतिरेपछि सहकारीले २६ जना ऋणीको धितो मूल्यांकन गर्दा कुल २६ करोड ४१ लाखको सम्पत्ति देखिएको थियो। एक त कर्जा भन्दा निकै कम मूल्यको धितो, त्यही पनि सञ्चालकहरूको जोडबलमा रोक्का नराखेर फुकुवा गरियो।

अर्को खेल, विकासबहादुर थापा सञ्चालक समितिको अध्यक्ष बनेपछि राजेश होमागाईं कोषाध्यक्ष र सौरभ दाहाल सचिव बनेका थिए। त्यहीबेला सहकारीका नाममा रहेको इमाडोल, ललितपुरको १ करोड रुपैयाँ मूल्यको जग्गा बिक्री गरियो। त्यस्तै, साउखेल, काठमाडौँमा रहेको जग्गा ५० लाखमा, नाशिकस्थानको जग्गा ५० लाख, डुकुचापमा रहेको जग्गा ४० लाख, लेलेको ४० लाख, हरिसिद्धिको ६० लाख, बिस्टचापको ८० लाख, लामाटारको ६० लाख र जैशीथोकमा रहेको जग्गा १० लाख रुपैयाँमा बिक्री गरियो।

सहकारीको नाममा रहेको लगनखेलको जग्गा ५ करोड र धापाखेलको ५ करोड ५० लाखको जग्गा पनि त्यहीबेला बेचिएको सहकारीका कागजातले देखाउँछन्।

सहकारीको आन्तरिक प्रतिवेदनअनुसार बचतकर्तालाई रकम फिर्ता गर्ने भन्दै सहकारीको नाममा ११ ठाउँमा रहेको १५ करोड ५० लाख मूल्यको जग्गा बेचिए पनि त्यो रकम सहकारीमा दाखिला भएन। सहकारीका कर्मचारीहरू तत्कालीन अध्यक्ष विकासबहादुर थापा, कोषाध्यक्ष राजेश होमागाईं, सञ्चालक सौरभ दाहाल र बलराम पाठकको मिलेमतोमा गैरबैंकिङ प्रक्रियाबाट सहकारीको सम्पत्ति बेचिएको बताउँछन्।

“जग्गा बिक्रीको रकम अहिलेसम्म संस्थाको खातामा राख्नुभएको छैन। के गर्नुभयो, त्यो पनि जानकारी दिनुभएको छैन,” सहकारीका एक कर्मचारीले भने।

उपाध्यक्ष गौबहादुर पुनको तर्क छ, “कुनै ठाउँमा मेरो पनि हस्ताक्षर दुरुपयोग गरिएको छ, तर दुरुपयोग गर्न मेरो कुनै हात छैन।”

संसदीय समितिले ‘नदेखेको’ स्क्याम

सहकारीमा बचतकर्ताको रकम दुरुपयोगका एकपछि अर्को घटना उजागर भइरहँदा २०८१ सालमा प्रतिनिधि सभाले संसदीय छानबिन विशेष समिति गठन गरेको थियो। एमालेका तत्कालीन सांसद सूर्य थापाको नेतृत्वमा गठित समितिले तयार पारेको ‘सहकारी संस्था बचत रकम दुरूपयोग सम्बन्धी विशेष छानबिन प्रतिवेदन २०८१’ले कैयौँ सहकारीका सञ्चालकले आफन्तलाई कर्जा बाँड्ने, अनुत्पादक क्षेत्रमा लगानी गर्ने जस्ता कामबाट रकम दुरूपयोग गरेको उल्लेख छ ।

तर, गतिशील सहकारीमा सर्वसाधारणको २ अर्ब ४४ करोड बचत अपचलन गरिएकोबारे समितिको प्रतिवेदनमा केही उल्लेख छैन।

तत्कालीन संसदीय छानबिन समितिका संयोजक थापा समितिमा आएका उजुरीबारे अध्ययन गरिएको तर, समितिको जानकारीमा नआएका कुरा प्रतिवेदनमा नपरेको बताउँछन्। “गतिशील सहकारीको समस्या पनि अरु सहकारी जस्तै हो भन्ने त्यतिबेला सुन्नमा आएको थियो, यो भन्दा धेरै त मलाई सम्झना छैन,” उनले भने।

प्रदेशभित्र सहकारी नियमन गर्ने अख्तियारीप्राप्त बागमती प्रदेश सरकारको सहकारी तथा गरिबी निवारण मन्त्रालयमा पीडित बचतकर्ता चार वर्षदेखि धाइरहेका छन्। यसले प्रश्न उब्जाउँछ– त्यो कुरा संसदीय छानबिन समितिको जानकारीमा किन पुगेन? मन्त्रालयले पीडितका उजुरी हेरेर सहकारीलाई कारबाहीको दायरामा ल्याउन पहल किन गरेन?

गत मंसिर २ गते आएर मन्त्रालयले बचतकर्ताको रकम फिर्ता नभएको, ठूलो मात्रामा बचत हिनामिना भएको, पटक–पटक छलफलमा बोलाउँदा पनि सहकारी सञ्चालकहरू सम्पर्कमा नआएको र सहकारीको रकम सञ्चालकहरूले व्यक्तिगत रुपमा दुरुपयोग गरेको ठहर मन्त्रीस्तरीय निर्णयबाट गरेको भेटियो। हामीलाई प्राप्त निर्णयमा मन्त्रालयले बचत फिर्ता गर्न समयावधि दिँदासमेत सहकारीले रकम फिर्तासम्बन्धी प्रतिबद्धता, योजना वा लिखित जवाफ पेश नगरेको, जवाफ पेश नगरी सञ्चालकहरू सम्पर्कविहीन भएको उल्लेख छ।

सहकारीको रकम हिनामिनामा सञ्चालकहरू, पूर्वसदस्यहरू, लेखासुपरिवेक्षण समितिका सदस्यहरू, ऋण उपसमितिअन्तर्गत् महत्त्वपूर्ण पदमा रहेका कर्मचारीहरू तथा व्यवस्थापक संलग्न रहेको मन्त्रालयको ठहर छ।

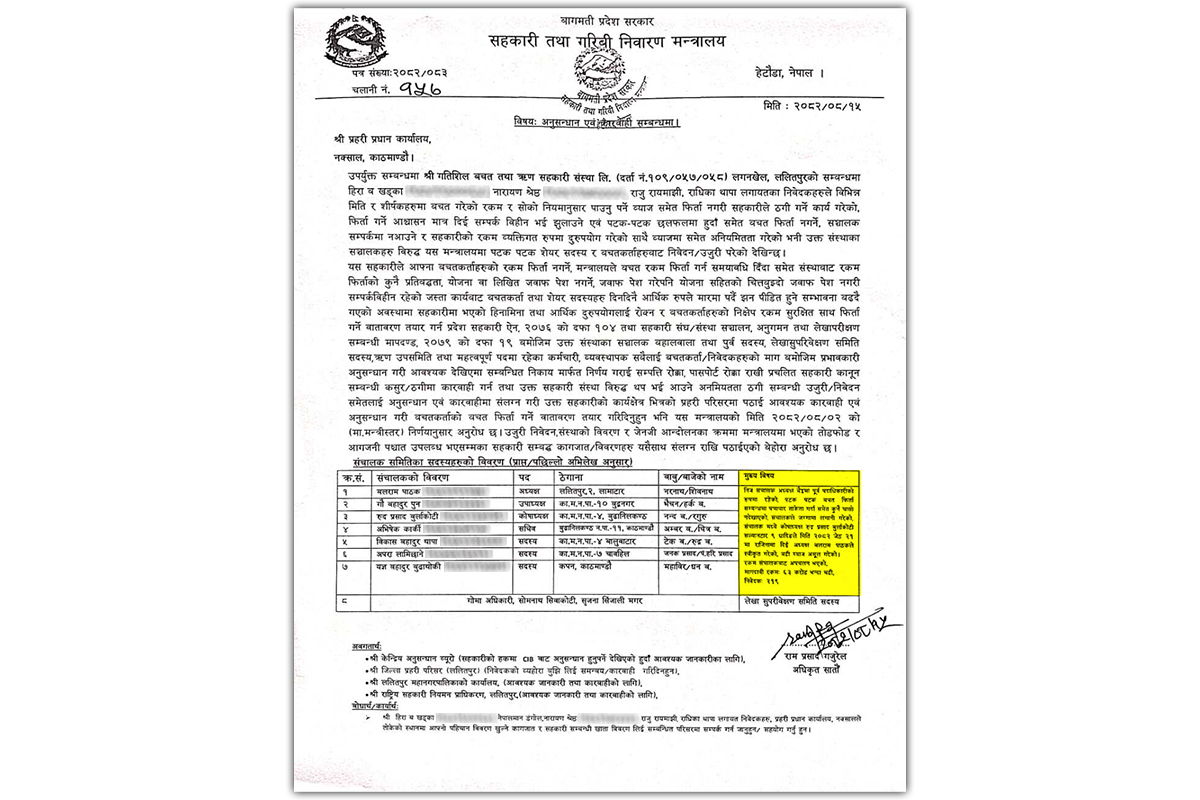

यो निर्णयसहित मन्त्रालयले गत मंसिर १५ गते आवश्यक अनुसन्धान र कारबाहीका लागि प्रहरी प्रधान कार्यालय, प्रहरीकै केन्द्रीय अनुसन्धान ब्यूरो (सीआइबी)लाई पत्र पठाएको देखिन्छ। पत्रमा मन्त्रालयले रकम हिनामिनामा संलग्न १० जनाको नाम नै किटान गरेर उनीहरूमाथि अनुसन्धान र आवश्यक कारबाही गर्न सिफारिस गरेको छ। जसमा अध्यक्ष बलराम पाठक, उपाध्यक्ष गौबहादुर पुन, कोषाध्यक्ष रुद्रप्रसाद बुर्लाकोटी, सचिव अभिषेक कार्की, सदस्य विकासबहादुर थापा, अपरा लामिछाने र यज्ञबहादुर बुढाथोकी तथा लेखासुपरीवेक्षक समितिका सदस्य गोमा अधिकारी, सोमनाथ शिवाकोटी र सृजना सिंजाली मगर छन्।

मन्त्रालयको पत्रमा सहकारीका वर्तमान सञ्चालक तथा पूर्वपदाधिकारीले मात्र ६३ करोड भन्दा धेरै रकम अपचलन गरेको उल्लेख छ। सहकारीकै एक आन्तरिक रिपोर्टमा लेखासुपरीवेक्षक समितिकी गोमा अधिकारीले सहकारीबाट ६ करोड ९९ लाख ६६ हजार २७७ रुपैयाँ लिएको देखिन्छ। यो कर्जा अध्यक्ष पाठकले दिलाएका थिए। मन्त्रालयले बचत हिनामिनामा संलग्न सञ्चालक, पूर्वपदाधिकारी र कर्मचारीहरूको सम्पत्ति र राहदानी रोक्का गरेर अनुसन्धान गर्नसमेत भनेको पत्राचार गरेको थियो।

तर सीआईबीले यसबारे अनुसन्धान गरेको देखिँदैन। सीआईबी प्रवक्ता, प्रहरी वरिष्ठ उपरीक्षक (एसएसपी) शिवकुमार श्रेष्ठ भन्छन्, “त्यसबेला अध्यक्ष र सचिवहरू फरार भएको भन्ने पत्र आएको त रहेछ, तर जाहेरी यहाँ दर्ता भएको रहेनछ। जाहेरी नै दर्ता नभएकाले यहाँबाट अनुसन्धान भएको देखिएन।”

सहकारीलाई स्थानीय सरकारले हेर्थ्यो भने..

बचतकर्ताको झण्डै साढे दुई अर्ब अपचलन गरेर बिल्लीबाँठ पारेको गतिशील सहकारी ललितपुर महानगरपालिकाभित्र छ। तर यसको दर्ता र सञ्चालन बागमती प्रदेश सरकारमातहत भइरहेको छ। सञ्चालकहरूले नै सहकारी डुबाएर बचतकर्ताको बिचल्ली पार्दा पनि प्रदेश सरकारले यो विषयलाई गम्भीरतापूर्वक लिएको देखिँदैन।

नेपालको संविधानले सहकारीलाई अर्थतन्त्रका तीन खम्बामध्ये महत्त्वपूर्ण एक खम्बा स्वीकार्दै यसको सञ्चालन र व्यवस्थापनमा स्थानीय तहलाई शक्तिशाली र जिम्मेवार बनाएको छ। नेपालभर सञ्चालित सहकारीहरूमध्ये ८० प्रतिशत सहकारी स्थानीय सरकारको प्रत्यक्ष मातहतमै हुन्छन्, उनीहरूको नियमनमा स्थानीय तहको भूमिका निर्णायक छ।

स्थानीय सरकारलाई सहकारी दर्ता अनि नियमविपरीत चल्ने सहकारीलाई जरिबाना–कारबाही गरेर बचतकर्ताको रकम फिर्ता गराउने कानूनी अधिकार छ। निष्क्रिय रहेका, कारोबार नगर्ने वा कानूनविपरीत चलेका सहकारीलाई खारेजी वा मर्जरमा लैजाने अधिकार पनि स्थानीय सरकारसँग छ।

गतिशील सहकारीको केसमा स्थानीय तह अर्थात् ललितपुर महानगरपालिकाले किन केही गरेन वा गर्न सकेन? स्थानीय सरकार सञ्चालन ऐन २०७४ ले गाउँपालिका तथा नगरपालिकाको भौगोलिक क्षेत्रभित्र सञ्चालन हुने सहकारी संस्थाको दर्ता, अनुमति, खारेजी तथा विघटन गर्ने जिम्मेवारी स्थानीय तहको हुने व्यवस्था गरेको छ। तर कुनै निश्चित पालिका क्षेत्रभित्र मात्र कारोबार गर्ने सहकारीलाई नियमन गर्ने अधिकार सम्बन्धित स्थानीय तहसँग हुन्छ । एउटा पालिकाबाट अर्को पालिकासम्म कारोबार गरिरहेको सहकारीको जिम्मेवारी प्रदेश सरकारसँग हुन्छ । नेपालभर कारोबार गर्ने सहकारी संघीय सरकारको क्षेत्राधिकारमा पर्छ।

सहकारी व्यवस्थापन समितिका पूर्वअध्यक्षसमेत रहेका सहकारी विज्ञ काशीराज दाहालका अनुसार सहकारी ऐन २०७४ को दफा १५० अनुसार स्थानीय तहको क्षेत्राधिकारमा स्थानीय तह (गाउँपालिका वा नगरपालिका) मा दर्ता भई वार्षिक २५ करोड रुपैयाँसम्मको कारोबार गर्ने सहकारीको नियमन, अनुगमन र सुपरिवेक्षणको जिम्मेवारी पर्छ। स्थानीय तहमा दर्ता भएपनि वार्षिक कारोबार २५ करोड रुपैयाँभन्दा बढी र ५० करोड रुपैयाँसम्म छ भने त्यसको नियमन र सुपरिवेक्षणको जिम्मेवारी सम्बन्धित प्रदेश सरकारले गर्ने ऐनमा उल्लेख छ। दुई वा सोभन्दा बढी स्थानीय तह वा प्रदेशमा कार्यक्षेत्र भएका र ५१ करोड भन्दा धेरै कारोबार गर्ने सहकारीको नियमन भने केन्द्रीय तहले गर्ने व्यवस्था छ।

सहकारी ऐनमा भएको पछिल्लो संशोधन (२०८१) अनुसार सहकारीहरूलाई राष्ट्रिय सहकारी नियमन प्राधिकरणले तोकेको आधारमा संघ, प्रदेश र स्थानीय तहमा वर्गीकरण गरिएको छ। तर ग्रामीण क्षेत्रका सहकारीमा समस्या कम भए पनि शहरी क्षेत्रका सहकारीमा बचतकर्ताको रकम ठूलो जोखिममा परेको छ। गतिशील तिनैमध्येको सहकारी हो।

सहकारीविज्ञ दाहाल सञ्चालकहरूले बचतकर्ताको रकम दुरुपयोग गर्ने प्रवृत्तिमा लगाम लगाउन स्थानीय तहले कठोर कदम चाल्नुपर्ने बताउँछन्। सहकारीभित्रका लेखा तथा सुपरिवेक्षण समितिलाई जिम्मेवार बनाउँदै आन्तरिक सुशासन कायम गराउनु स्थानीय तहको दायित्व भएको, गलत गर्ने सहकारी सञ्चालकहरूले पाइरहेको राजनीतिक संरक्षण तोडेर स्थानीय तहले दोषीलाई दण्डित र राम्रो गर्ने सहकारीलाई प्रोत्साहन गर्ने नीति लिनुपर्ने उनको भनाइ छ।

“स्थानीय सरकारले आफ्नो संवैधानिक अधिकार प्रयोग गरेर कानून कडाइसाथ कार्यान्वयन गर्ने र नियमनकारी संयन्त्रलाई बलियो बनाउने हो भने सहकारी क्षेत्रका समस्या समाधान हुन सक्छन्,” उनले भने, “स्थानीय तहमा रहेका सहकारीहरूको सञ्चालन, व्यवस्थापन र अनुगमन गर्ने मुख्य जिम्मेवारी स्थानीय सरकारकै हो। प्रत्येक पालिकाले आफ्ना सहकारी शाखाहरूलाई सक्रिय बनाएर अनियमितता हुन नदिन सूक्ष्म निगरानी बढाउनुपर्छ।”

थपखोज रिपोर्ट

कोशीमा मानसिक र नसर्ने रोगको प्रकोप

कोशी प्रदेशमा मानसिक स्वास्थ्य समस्या र नसर्ने रोग बढ्दै जाँदा आत्महत्याको दर पनि बढेको छ। तथ्यांकले युवा र किशोरकिशोरी बढी...

भित्ता पनि बोल्छन् बाल सुधारगृहमा, तैपनि सुन्दैन हाम्रो न्याय प्रणाली

झडप, आगजनीपछि सुनसान भक्तपुरस्थित बाल सुधारगृहका भित्ता–भित्तामा कोरिएका शब्द–चित्र सुधार र पुनर्स्थापनामा आधारित नेपालको बाल न्याय प्रणालीमाथि प्रश्न उठाउने प्रमाण...-copy-1783058221.jpg)

प्रतिक्रिया दिनुहोस्